サイト内検索です。

データを読む

14

わくわく!日本の再生可能エネルギーの動向と現状

世界に情報発信しているJFSの11月のニュースレターで「日本の再生可能エネルギーの動向と現状」について書きました。「大変参考になった。日本の現状について深く掘り下げてまとめてあり、図表がついているので、他の国との比較で日本の状況を理解することができたのもよかった」と海外からのフィードバック。ぜひご一読下さい。

~~~~~~~~~~~~ここから転載~~~~~~~~~~~~

2013年11月11日、福島沖合で浮体式洋上風力発電設備が運転を開始しました。出力2MWの浮体式洋上風力発電設備と浮体式洋上変電所の開発・建設は技術的にも大きなチャレンジでしたが、10企業、1大学で構成するコンソーシアムが、事業開始から2年にわたり、技術開発、設備製造、地元調整等を進め、本格的な実証運転に至ったものです。

この事業は、再生可能エネルギーを復興の柱に据える福島県にとっての復興・再生のシンボルとなる重要なものであり、陸上風力のポテンシャルが限定的である日本において再生可能エネルギーの導入拡大を図る上でも極めて大きな意義を有しています。

さらに、2014年度には世界最大の浮体式洋上風力発電設備(出力7MW)2基を設置し、世界初となる浮体式洋上ウィンドファームの実証事業として、浮体式洋上風力発電所の安全性・信頼性・経済性の評価を行うことになっています。また、漁業との共存、環境影響の評価手法等についても、検討の上で確立していく予定です。

この浮体式洋上風力発電の実証運転の開始は、東日本大震災後、原子力発電所の稼働がほぼ止まり、エネルギー政策の展望が見えない日本に大きな希望を与えてくれるものです。日本の再生可能エネルギーの現状と動向をお伝えしましょう。

日本のエネルギー自給率は現在4%であり、中東地域の政情不安などの対外要因に大きな影響を受けます。東日本大震災後、それまで電源構成の3割強を担っていた原発の稼働がほぼ止まる中、代替となる火力発電用の燃料輸入費用は年に約3.8兆円増大しており、電気料金の値上げが暮らしや産業・経済に影響を与えつつあります。温暖化防止や産業の創出・育成、海外展開の観点からも、原発の存続に関する意見は異なったとしても、再生可能エネルギーの導入を進めることは政府の方針であり、大多数の国民の願いでもあります。

日本では2012年7月に再生可能エネルギーの固定価格買取制度(FIT)が始まりました。開始から1年間で、運転を開始した再生可能エネルギー発電設備容量は、大型の原発3基分に相当する366.6万キロワット。1年で発電容量は15%以上増えたのです!

新規導入のうち95%は太陽光発電が占めています。太陽光発電は、太陽光のある場所なら基本的にどこでも設置できること、設置面積を自由に決められること、パネルの設置が容易であること、特に家庭用などは地域の合意形成が不要であることなどから設置しやすい特徴があります。

加えて、日本では2009年11月に余剰電力買取制度が始まっていたこと、固定価格買取制度へ移行後、キロワット時あたり42円という高価格の買い取り価格が設定されたこと(1年後の見直しで約38円に変更)、多くの自治体などがパネル購入時の補助金制度などで後押しをしているなどの制度面の支援もあって、勢いよく増えています。

矢野経済研究所の発表によると、2013年度は日本が太陽光発電導入量世界1位になる見込みとのこと。同研究所の「国内太陽光発電システム市場に関する調査結果2013」によると、日本の2012年度の太陽光発電市場は、1兆3,198億円と初めて1兆円の大台を突破しました。前年度比80%増です。

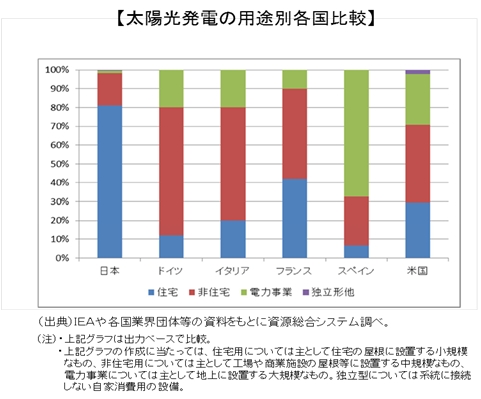

日本ではこれまで、住宅用太陽光発電が全体の約8割と多かったのですが、固定価格買取制度導入後の1年間に運転を開始した太陽光発電をみると、住宅用が137.9万キロワット、メガソーラーを含む「非住宅用」が212万キロワットと、公共・産業用が大きく増えています。

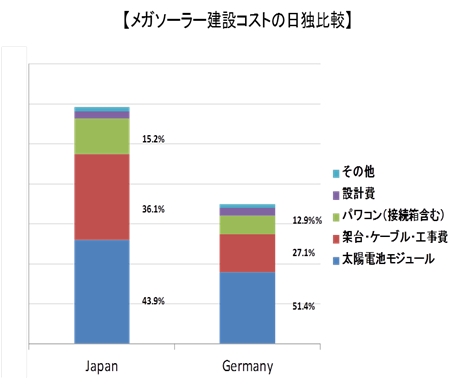

経産省では当初2013年3月までに太陽光発電全体で200万キロワットを導入する計画でしたが、想定を上回るペースで導入が進んでいます。ただ、他の電源と比較して、発電コストが高く(約30~45円/kWh)、設備利用率が低いとの課題がありあります。国際的に見ても、設備・建設コストも依然として高いのが実情であり、今後の技術開発などが期待されています。

ちなみに、太陽光発電市場における日本メーカーのシェアは9%程度とのこと。しかし、国内市場の約8割を占める住宅用においては日本メーカーのシェアが約80%を占めています。

風力発電はどうでしょうか? 世界全体としては、既に風力発電のコストは、他電源と比べても競争的な水準にあり、再生可能エネルギーの中でも相対的にコストが低く、大規模に展開することが可能であることから、今後の再生可能エネルギー導入拡大のカギを握っていると考えられています。

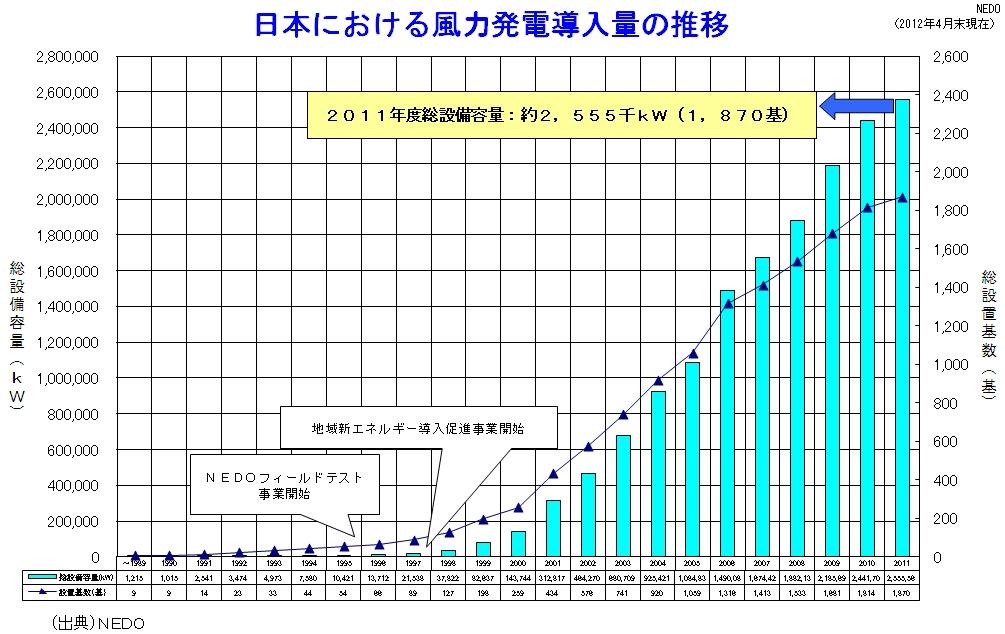

日本の風力発電の導入量は、2011年度に1,870基、255万キロワットとなりました。もっとも、2014年1月時点では263万キロワットと、太陽光と違って固定価格買取制度導入後の躍進は見られません。

(グラフをクリックすると拡大表示します)

これまで風力発電は、発電の実績が少なく、天候にも左右されるとして、電力需要のピーク時の供給力として計上されていませんでした。供給力として計上されないと、電力会社は風力発電を導入しても、その他の電源で供給力を確保しなければなりません。

経産省では、再生可能エネルギーの普及のために役割を認めるべきだと判断し、2013年の冬の供給力に初めて計上することを決めました。電力需給検証小委員会では「保守的に評価して供給力として計上できる」と、2014年1月時点で263万キロワットの設備容量のうち、9万キロワット程度を計上する見通しとのこと。日本の風力発電の今後にとって一歩前進です。

日本で風力発電が大きく伸びていないのは、平地が少なく、大規模な立地が困難であるため、風力発電所あたりの風車の設置基数が少なく、世界と比較してコストが高いなどの理由があります。大規模な立地が可能な風力発電の適地は北海道と東北の一部地域ですが、その地域から大消費地への送電網整備や規制の合理化による大規模化が課題です。

海に囲まれた日本では、洋上風力発電への期待が大きく、政府では固定価格買取制度での着床式洋上風力の購入価格を2014年度に引き上げ、陸上風力向けの1.5倍~2倍とする見込みとされています。

現在の風力の買い取り価格はキロワット時あたり22円(税抜き)です。陸上風力を想定した価格であるため、建設等のコストがかかる洋上風力では採算がなかなかあいません。高めの購入価格で民間の投資を後押しし、現在太陽光発電に偏っている再生可能エネルギー源の多様化をはかる考えです。

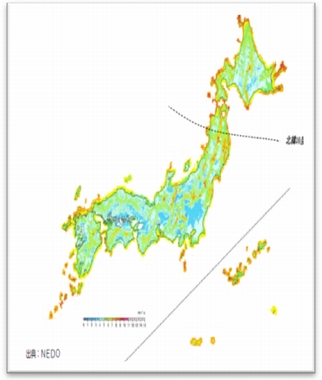

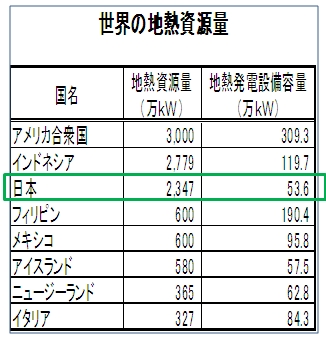

再生可能エネルギー源の多様化といえば、世界第3位の地熱資源量を有する日本での未活用エネルギーの代表格である地熱発電にも、ようやく動きが出てきました。

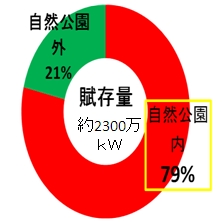

現在の日本の地熱発電は、17発電所で合計52万キロワットしかありません。地熱資源のある場所の多くが自然公園の規制の中にあること、温泉などの施設が点在する地域と重なるため、地元関係者との調整が必要であることなどが導入の進まない理由でした。

固定価格買取制度では、15,000キロワット以下の地熱発電には42円という固定価格が設定され、採算性が向上したこと、自然公園などに関わる規制も緩和がはかられてきたことから、地熱発電開発の動きが出てきました。熊本県で2014年春に新しい地熱発電所が稼働する予定です。国内では15年ぶりの地熱発電所新設です。ほかにもいくつかの地域で地熱開発の調査が始まっています。

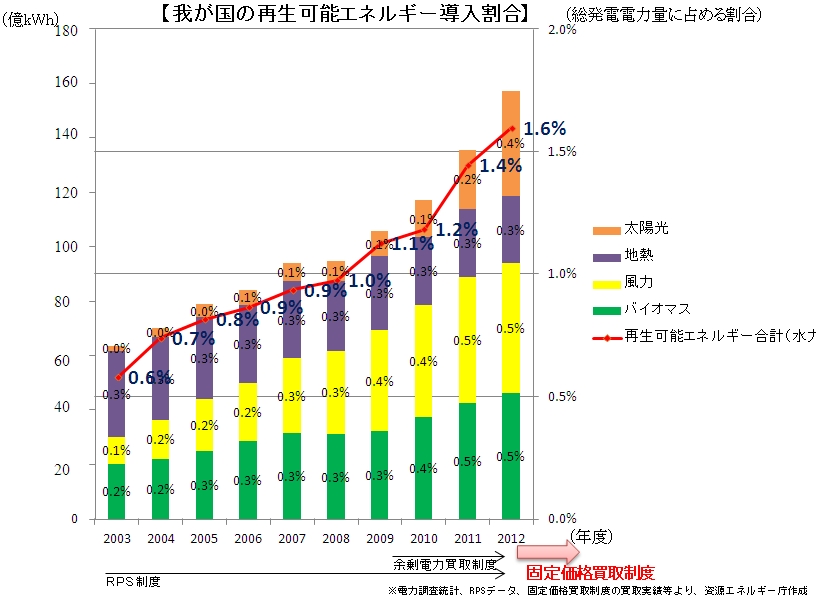

このようにわくわくする動きがたくさん出てきている日本の再生可能エネルギーですが、日本のエネルギー全体の中ではまだ小さな存在です。2012年度の総発電電力量に占める再生可能エネルギーの割合(水力除く)は1.6%ほどなのです。

再生可能エネルギーは、2003年にRPS法ができてから増え始め、年率8%ほどで増えていましたが、2009年に余剰電力買取制度が導入されると増加率は年率13%ほどに上がりました。そして、2012年夏の固定価格買取制度導入がさらに増大の勢いを加速しています。

(グラフをクリックすると拡大表示します)

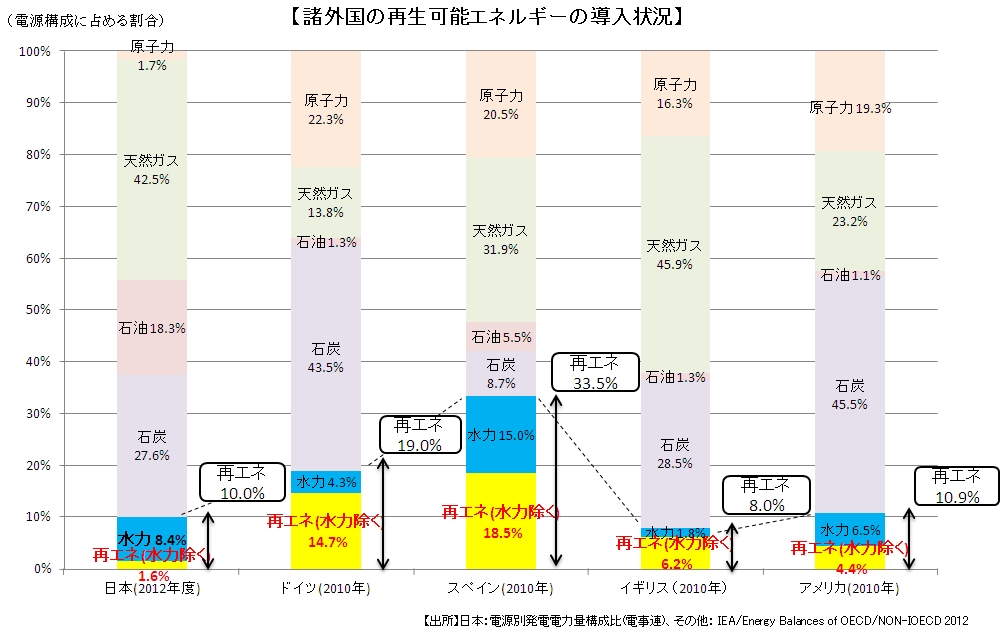

他国の再生可能エネルギー(水力除く)の電源構成に占める割合をみると、2010年時点で、ドイツで14.7%、スペインで18.5%、イギリスで6.2%、アメリカで4.4%です。日本の再生可能エネルギー導入状況が他国に比べても未だ低水準であることがわかります。

(グラフをクリックすると拡大表示します)

再生可能エネルギーが、現在の勢いで増え続ければ、2020年には、水力発電もあわせて、日本の電力の15%ほど、2030年には20%以上を支えていくだけの実力が十分にあるとされています。それよりもさらに増やすことができるのか? そのためにはどのような経済的なインセンティブや規制緩和、送電網の整備や技術開発などが必要なのか?

日本のこれからの再生可能エネルギーの進展にぜひご期待下さい!

(枝廣淳子)

浮体式洋上風力発電設備の画像提供:福島洋上風力コンソーシアム

図表の出典:経済産業省